近几年,在保险机构和电商平台的助推下,医疗险已经遍地开花。

在某种程度上,医疗险可以说已经打破了我们对于传统健康类保障的认知。只需要花很少的钱,就可以拥有上百万的保障额度,这也让医疗险逐渐成为了我们配置健康保障的首选。

如果每个月的预算不想超过100元,怎样才能挑选到一款合适的医疗险?

需要注意哪些问题才能不掉坑呢?

01选择医疗险 主要看哪几方面?

投保及续保条件

这是大部分人在选择医疗险时,都会忽略的一点。

医疗险的保障期限通常为1年,到期后需要进行续保,这样才能获得连续的保障。

如果续保条件非常苛刻,买了一年后不能续保了,责任再好又有什么意义呢?

目前市场中比较好的产品,对于续保的限制条件都非常少。

而那些设定了很严苛续保要求的产品,大家需要谨慎选择。

保障责任

对于市场中大部分的百万医疗险,产品的核心责任看起来差不太多,一般都是普通医疗+重疾医疗,保额也都很高。

大家在选择时,需要多关注产品细节上的差异,比如:

是否有赔付限制:很多医疗险都有免赔额,免赔条件也各不相同,也有些是0免赔,可全部赔付。

是否包含门诊责任:有些医疗险不报销门诊费用,必须住院接受治疗才能报销。

是否提供附加服务:医疗险的附加服务在就诊和理赔时是非常实用的,比如“就医绿色通道”“费用垫付”“极速理赔”等,并非所有产品都能提供这些服务。

保费及缴费方式

相较重疾险,医疗险的保费已经非常便宜了,但有些产品间的价格差距还是会超乎想象,所以对于价格的比较还是有必要的。

除了保费,大家更应该关注:缴费方式上的差异。

以前买医疗险,只能每年一次性缴纳全年保费,而现在有一些很好的产品,已经可以实现按月缴纳保费了。

这种实现了“分月购”的产品,提升了对保单的掌控力,大家可以根据自己的需求,随时暂停保障,非常灵活。而且,就像账单分期一样,也进一步降低了缴费压力。

为了能给大家更多的参考,小编从市场中挑选了5款比较主流的产品:

众安保险“尊享e生2019”

中国人寿“如E康悦C”

平安保险“E生平安”

人保健康“好医保”

泰康人寿“健康尊享D”

这些产品隶属于不同的保险公司,各有亮点。

下面采用产品对比的方式,来梳理一下在选择医疗险时,应该注意哪些问题。

02医疗险 投保、续保对比分析

再好的产品,如果不满足投保规则的要求,也是无法购买的。

投保规则

重要结论

投保年龄能到60岁的都是很好的产品,基本可以覆盖大部分投保人群。

医疗险对于职业类别都会有所限定,相比之下,“健康尊享D”应该是最宽泛的了,1-6类职业均可投保。当然,如果你只是普通的办公室白领或已经退休,基本可以忽略此项限制。

对于每年都要续保的医疗险,续保规则是否严苛,直接决定了后续能否一直买下去。

续保规则

重要结论

建议大家优先选择不需要进行续保审核,并且不会因为健康问题或发生理赔而拒绝续保的产品。比如“E生平安”“尊享e生2019”“好医保”这三款产品,都将续保的限制降到了最低。

而相比之下,续保年龄就没有那么重要了,按照现在的平均寿命,超过90岁就基本够用了,至于是99岁还是105岁,其实没有太大影响。

03医疗险 保障内容对比分析

重要结论

这几款产品中,“E生平安”“尊享e生2019”“好医保”这三款产品的保障都很全面,相差不多,基本可以代表目前市场中同类型产品的最高水平了。

“E生平安”所独有的重疾津贴责任值得重点关注。这是非常实用的一项责任,提供了类似于重疾险的功能,一旦患病可以直接获得赔付。

“如E康悦C”对重大疾病的理赔只限癌症一种疾病,限制了赔付范围,这种细节上的差异需要细致的查阅产品责任才会发现,大家要特别注意。

“健康尊享D”相对较低的保额以及质子重离子责任(一种先进的癌症治疗手段)的缺失,更让产品的保障力度打了折扣。

04医疗险 赔付限制对比分析

单看保障责任还不够,每项责任、每次赔付的限制条件也需要仔细对比,两者综合起来,才能准确、全面的判断一款产品的好坏。

重要结论

在近似的保障责任下,赔付的限制条件越少越好。

“如E康悦C”和“健康尊享D”对重疾的免赔以及对特定治疗手段的赔付限额,相比其它3款产品略显劣势。

这些细小的差别,很多朋友在购买时可能都没有留意到,当发生理赔时才遇到阻碍。所以一定要通过细致的查看产品资料,把这些限制都找出来,避免踩坑。

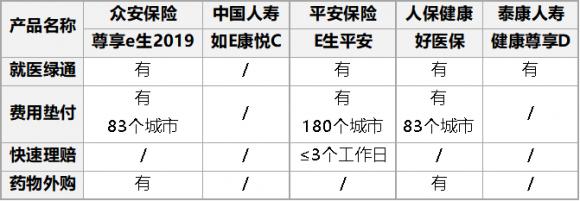

05医疗险 增值服务对比分析

为了提升产品在市场中的竞争力,保险公司一般都会给医疗险附加一些增值服务。

重要结论

这四项附加服务都很实用,提供附加服务越多的产品就越有优势。

就医绿通:保险公司利用合作渠道,帮你快速安排医院进行治疗。

费用垫付:由保险公司直接垫付医疗费,省去了缴费及后续报销的麻烦。需要注意提供此项服务的城市范围,比如“E生平安”要比另外两款覆盖的范围大了一倍多。

快速理赔:“E生平安”独有的一项服务,大大简化了理赔流程,缩短了理赔等待时间。

药物外购:有些药品如果医院没有,到院外购买也能报销,也是非常实用的一项服务。

06医疗险 价格对比分析

重要结论

除了泰康“健康尊享D”价格稍高,其余几款在不同年龄投保,价格都相差不多。

对于大部分年龄,平安“E生平安”的年缴保费略低一些;如果是给新生儿投保,人保“好医保”会更便宜。

值得关注的是:平安和人保的两款产品,均支持保费月缴,相比之下每月的保费支出几乎可以忽略不计了,十分亮眼。其中,“E生平安”的首月保费还有一定的减免,不管哪个年龄段,首月保费只需要2元,价格优势更明显。

最后

目前市场上保险产品更新迭代速度明显加快,不论是保障责任还是相应的服务,都变得越来越好。

所以,如果想给自己或家人配置健康保障,建议你优先选择医疗险。

在今所对比分析的这5款热销产品中,个人认为比较不错的有:“平安E生平安”“众安尊享e生”和“人保好医保”。

如果你更倾向于让投保变得轻松、灵活或希望享受到保险公司更优质的服务,可以考虑带有“分月购”功能的“E生平安”。